U posljednje vrijeme vrlo aktualan rizik koji utječe na sve naše segmente života je tržišni rizik. To je rizik kojeg ćemo najviše i najčešće osjetiti na vlastitim džepovima, jer u konačnici, svi smo mi sudionici jednog velikog i sve više globalnog tržišta.

Piše: Draženka Grebenar, stručnjak u Partner banci d.d. Zagreb, specijalizovana za usklađenost poslovanja i upravljanje rizicima (stavovi koje iznosi u tekstu nisu neophodno stavovi institucije u kojoj je zaposlena)

Iako se tržišni rizik u financijama najčešće povezuje sa cijenama vrijednosnih papira, dionica, obveznica ili složenijih instrumenata poput raznih derivata, tržišni rizik je zapravo onaj brutalan koji nas sve zajedno lupa po džepovima. Poraste li vrijednost dolara, osjetit ćemo to najprije kroz cijenu goriva, poraste li vrijednost švicarskog franka, osjetit ćemo to kroz iznos mjesečnih anuiteta svojih kredita, a poraste li vrijednost eura, poskupit će gotovo sve što kupujemo.

S druge strane, porastu li kamatne stope na depozite, to nam se u prvom trenutku može čak i svidjeti ako aktivno štedimo, ali već u sljedećim situacijama nas to neće baš toliko obradovati: rast kamatnih stopa na depozite (pasivnih stopa) uzrokuje i rast kamatnih stopa na kredite (aktivnih kamatnih stopa) jer su vezane, a rast aktivnih kamatnih stopa poskupljuje cijenu kapitala, pa će se taj trošak preliti na krajnje korisnike kroz skuplje proizvode koje svakodnevno koristimo.

Efekte rasta pasivnih kamatnih stopa možemo također osjetiti ako dođe do usporavanja gospodarskog rasta kao posljedica smanjenog broja isplativih investicijskih projekata te potom do rasta nezaposlenosti, pada dohotka i cijene rada.

Poraste li na svjetskim tržištima cijena nafte, kave, zlata, naranči ili banana, opet svi osjećamo posljedice djelovanja tržišnog rizika, odnosno posljedice njegove materijalizacije. Ne moramo ići na svjetska tržišta, sjetimo se samo događanja na domaćem tržištu nekretnina koje je nakon svog buma i prosječnih cijena kvadrata od 2.200 eura u Zagrebu, sada palo na prosjek od oko 1.600 eura po metru četvornom.

No, iako bi se očekivao adekvatan tržišni zamah u rastu volumena prodaje izraženog u kvadratima, činjenica je da ja danas teže prodati nekretninu, a što ujedno znači i da ju je jednako teško i kupiti.

O tržišnom riziku

Iz uvodnog dijela moguće je već prepoznati tri glavne komponente tržišnog rizika: valutni rizik, kamatni rizik i rizik cijena. Iako je sa stajališta poduzeća na ove komponente tržišnog rizika teško utjecati, osim ako niste među najvećim tržišnim sudionicima pa možete utjecati barem na cijene, na valute i na kamate, pored banaka i investicijskih fondova i centralnih banaka, teško možete imati utjecaja.

No to je samo razlog više da se tim rizicima upravlja na način da se zaštitimo od nepovoljnih kretanja tečaja i kamata ili pak da od takvih kretanja i profitiramo.

Pogledajmo najprije valutni rizik kroz tradicionalno tri najzastupljenije valute na domaćem tržištu: euro, dolar (US) i od nedavno švicarski franak. Dolar i euro su valute dviju ekonomija s kojima je naše tržište najpovezanije, a mi nikako da steknemo povjerenje u našu domaću valutu.

Godine hiperinflacije naučile su nas da više vjerujemo Njemcima i Amerikancima, (iako su naši roditelji baš na hiperinflaciji sagradili i dovršili svoje kuće i stanove), pa sad imamo to što imamo: valutni rizik u svoj njegovoj snazi sjaju.

S pravom sada drhtimo od guvernera Švicarske centralne banke, Europske komisije i Europske središnje banke i njihovih poteza. OK, živimo u globalnom selu, pa utjecaje stranih valuta ne možemo u potpunosti anulirati, ali ne treba niti pretjerivati: zadužuj se u valuti u kojoj zarađuješ, štedi u valuti u kojoj zarađuješ, troši u valuti u kojoj zarađuješ.

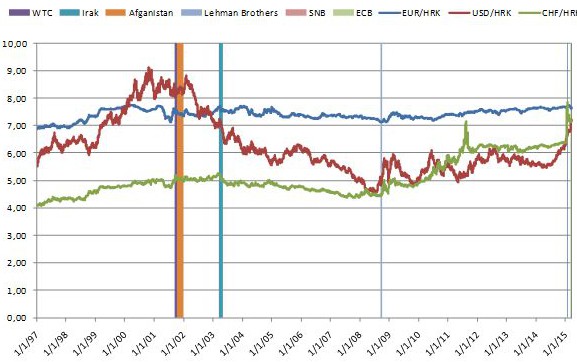

Pogledajmo malo unazad i prisjetimo se nekih događaja iz ne tako daleke prošlosti.

Na grafikonu se vide samo neki od svjetskih "potresa", političkih, financijskih, monetarnih i njihovi utjecaji na kretanje tečajeva glavnih svjetskih valuta. Pogledamo li tečaj dolara u zadnjih 15 godina, onda nas možda njegov rast u posljednjem kvartalu ne čudi baš previše (koji je identičan skoku švicarskog franka u samo jednom danu u siječnju 2015. godine.

Dolar je 31. prosinca 2014. vrijedio 6,3 kuna za USD, danas, niti tri mjeseca kasnije vrijedi 7,2 kuna, što je skok od gotovo jedne kuna za USD, odnosno za 14,5 posto, a CHF je skočio sa 6,39 na 7,40 kuna, tj. 15,7 posto. Euro je u istom razdoblju pao sa 7,66 kuna na 7,64 kuna.

Teško da će ikad više biti devet kuna za USD, ali povijest nas uči da ni to nije nemoguće i da je tako bilo prije samo 15 godina: Američki ratovi na Bliskom istoku, propast Lehman Brothersa (koja je bila okidač za jednu od najvećih svjetskih recesija), vrtoglavi rast cijena nafte koji je tome prethodio, potom pad tržišta nekretnina što je stvorilo bijeg špekulativnog kapitala iz nekretnina najprije u zlato, a zatim, kada je cijena zlata kulminirala, špekulativni kapital pronalazi utočište u „neutralnoj“ valuti, švicarskom franku kojega "pumpa" na povijesno najviše razine s posljedicama koje smo svi osjetili.

Slično se dešava i danas: pad cijene nafte ponovno stvara potrebu za sigurnom lukom špekulativnom kapitalu koji ponovno bježi u švicarski franak s kojega su skinute uzde te franak ponovno doseže povijesne razine. Kratkotrajno. Potom se otpušta i euro kroz tzv. kvantitativno popuštanje, čime Europska središnja banka gotovo neograničenim otkupom državnih obveznica ubacuje oko 60 milijardi eura u sustav kako bi se stvorili deflatorni uvjeti, te padom vrijednosti eura ponovno vrtoglavo jača dolar.

Upravljanje tržišnim rizicima

Upravljate li dobro svojim tržišnim rizicima i razumijete li neke uzročno posljedične veze, ovih ste mjeseci mogli dobro zaraditi, u protivnom, sigurno ste izgubili.

Na primjer ako ste 31. prosinca 2014. uvezli robu u vrijednosti 1 mil. USD s 90 dana odgode plaćanja i istu ste robu odmah prodali za 7 mil. kn, misleći da ste pri tome zaradili oko 10 posto, odnosno 700.000 kuna u tom trenutku, ako niste platili dobavljaču i ako se niste na neki drugi način osigurali od valutnog rizika kojemu ste izloženi, tada umjesto da zarađujete 700.000 kuna na toj transakciji, vi trenutno gubite oko 200.000 kuna.

Međutim, ako ste se dug dobavljaču platili odmah ili ste odmah kupili USD na novčanom tržištu, a robu ste prodavali s cijenom vezanom uz USD za 1.100.000, tada ste ne samo zaradili na razlici u cijeni od 10 posto, nego ste zaradili i na tečaju još dodatnih 10-15 posto.

Preciznija predviđanja trendova u kretanju tečaja izračunavaju se pomoću statističkih modela, pa je poslovne odluke mudro temeljiti na rješenjima koja koriste prediktivne modele kakvih se može naći na tržištu.

Upravljanje valutnim rizikom nije samo važno zbog globalnih događanja i potresa na financijskim i robnim tržištima, već je bitno i zbog sezonskih oscilacija tečaja koje se dešavaju redovito svake godine. Pogledamo li kretanje tečaja eura u zadnje tri godine, sezonske oscilacije tečaja su mogu lako uočiti, kao i rastući trend tečaja. Svaka promjena tečaja predstavlja rizik, ali ako ju možemo prognozirati s određenom sigurnošću, tada se rizik pretvara u poslovnu priliku.

Isplativost uloženog truda i resursa u cjeloviti okvir upravljanja rizikom vidi se već i na primjeru upravljanja valutnim rizikom, no ne zaboravimo da su tu i drugi tržišni rizici, poput kamatnog te cjenovnog rizika kojima ćemo se pozabaviti u nastavku serijala o rizicima, jednako kao i kreditnim i operativnim rizicima koji čine zasebne cjeline i zahtijevaju drugačije analitičke metode i procjene. (Banka.hr)