U ponedjeljak su berze pale kao nikad u novije vrijeme. Ni spekulanti ne znaju šta će virus korona učiniti s privredom. Centralne banke intervenišu, ali problem je što i za takve mjere treba pogoditi pravi trenutak, piše Deutsche Welle.

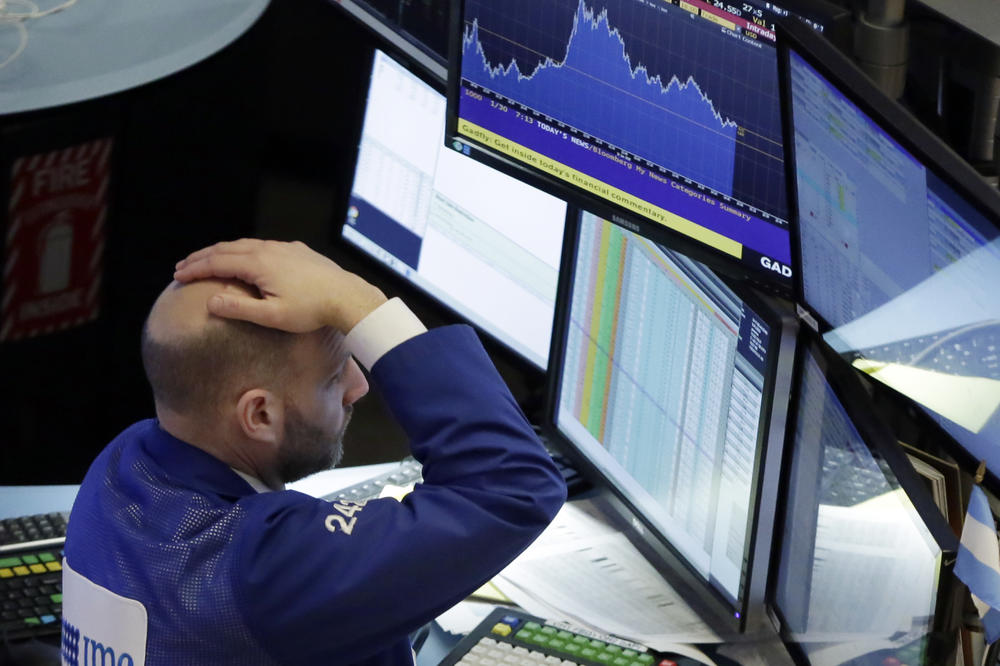

Američki Wall Street je početkom sedmice opet doživio “crni ponedjeljak” i najveći pad vrijednosti još od 1987. Tada je razlog masovnoj prodaji zapravo bio računar i program Portfolio Insurance koji je automatski počeo prodavati, ali ovaj put su prodavali ljudi – i virus.

U prvom naletu je pogodio Kinu nakon što su tamo uvedene mjere zabrane izlaska i rada kod kuće ako je ikako moguće. U proizvodnji to naravno da nije moguće, tako da je već bio pogođen lanac proizvodnje i snabdijevanja. Već to se odrazilo i na berzama, ali evropska tržišta novca su se zaista uznemirila tek kad se virus počeo širiti Italijom i čitavim Starim kontinentom.

“Sad vlada strah kako zapravo stojimo tek na početku. Evropa je čitava pogođena, sad je počelo i u Americi. To znači da mi padamo u duboku, globalnu recesiju. I tačno je to ono što uznemiruje tržište (hartije od vrijednosti)”, misli Joakim Šalmajer iz Deka Bank. Jer u protekle dvije sedmice je indeks Njemačke berze DAX izgubio gotovo trećinu svoje vrijednosti. Sad je u samo nekoliko dana i na Wall Streetu po treći puta morala biti prekinuta trgovina jer su vrijednosti pale preko određene granice. To je još više uplašilo i berze u Aziji i u drugim dijelovima svijeta koji su masovno počeli prodavati. ”

U istoriji još nikad nije bilo tako nečeg. Maltene čitav svijet novca je u velikom dijelu jednostavno stao”, kaže Šalmajer za DW.

Investitori strahuju i od inflacije

Obično se uvijek nađe nešto što još spekulantima ulijeva povjerenje. Ali u ponedjeljak se prodavalo sve; i dionice i državne obveznice, ali i opcije za naftu, čak i zlato. Sve je gubilo na vrijednosti. U utorak se stanje malo smirilo – analitičar Robert Retfild iz Wellenreiter-Investa kaže za DW kako je to bilo i 1929. i 1987., ali ni te krize se ne mogu uporediti s ovom nesigurnošću: “Takav pad vrijednosti u tako kratko vrijeme – to je već brutalno”, misli Retfild.

Zapravo, ova pauza nakon provalije bi se mogla protumačiti i drugačije. Investitori su shvatili kako doduše jesu prodali hartije od vrijednosti praktično pod svaku cijenu, ali sad u džepu opet imaju hartije od vrijednosti druge vrste: novac. U opštoj nesigurnosti u privredi nije sigurno ni šta će biti s takvim oblikom kapitala tako da su neki još jednom razmislili kako da ga ulože.

Jer i centralne banke su odlučno krenule u intervencije na tržištu – i zapravo možda i do određene mjere uticale na ovaj “crni ponedjeljak”. Naročito kad se radi o Sjedinjenim Američkim Državama: tamo se Vašington hvalio kako je njegova privreda u odličnom stanju, privredni je rast oko 2%, stopa nezaposlenosti na gotovo rekordno niskom nivou od 3,6%, piše DW.

Greška američke centralne banke

Lotar Gris, privredni novinar stanice ARD ukazuje kako je baš američki Fed tu učinio grešku koja je tek uplašila spekulante. Jer ako je sve tako odlično, zašto ne samo da je spustio kamatnu stopu, nego je to učinio na dan kad to gotovo nikad ne čini: u nedjelju. I povrh toga najavio dodatne mjere za oživljavanje privrede – koje navodno puca od zdravlja. A i šef Feda, Žerom Pouvel na brže-bolje sazvanoj konferenciji za novinare ove nedjelje, nije baš izgledao kao čovjek kojeg ne muče nikakve brige, primjećuje DW.

Kako dalje navodi ovaj medij, naravno da je nakon toga počeo stampedo na berze, usprkos najavljenim mjerama centralne banke. Tome se već pridružila i Evropska centralna banka gdje je Kristin Lagard najavila “vanredne mjere za vanredna vremena” i najavila vanredni otkup hartija od vrijednosti u volumenu od 750 milijardi evra. Berzovni stručnjaci, poput Frederika Dukrozeta iz švajcarske novčarske kuće Pictet za stanicu ARD kaže kako se “više od toga ne može n očekivati”. Jer ako se tome pribroje i “redovni” otkupi ESB-a, dolazi se do iznosa od 1,1 biliona evra.

I što je još značajnije: po prvi put je Lagard najavila i mogućnost otkupa ne samo državnih obveznica, nego i kratkoročnih komercijalnih hartija od vrijednosti. Drugim riječima – kompanija izlistanih na berzama kako bi ublažila oscilacije njihovih vrijednosti.

Hoće li to funkcionisati – to je teško reći. U takvu intervenciju je takođe kao potpuni izuzetak krenula i centralna banka Japana, iako to zapravo znači da novac centralne banke služi za zaštitu ne država, nego privatnih investitora i spekulanata. A tu je i stari prigovor kod svake državne intervencije: ona možda usporava neki proces, ali ga nikad neće potpuno ukloniti.

Sa druge strane, Evropska centralna banka već odavno nema na raspolaganju instrument eskontne stope jer je ona već na nuli. A privreda je već teško pogođeno virusom korona: broj zaraženih u svijetu u međuvremenu je veći nego u samoj Kini – i to će se još nastaviti. U svakoj prijašnjoj krizi je bilo alternative: ako je u jednoj zemlji loše, drugoj može ići još dobro. Ako je kriza u Aziji, pruža se prilika u Južnoj Americi. Ali u ovoj pandemiji – takvih pravila nema.

Sve u svemu: godina 2020. će se dugo pamtiti. Ne samo na berzama.

(DW)